La fiscalité immobilière en Italie

Une fiscalité avantageuse

1/23/20242 min read

Les taxes à prévoir

On compte deux taxes à payer annuellement :

L’Imposta Municipale Unica (IMU) est l’équivalent de la taxe foncière française. L’impôt est basé sur la valeur cadastrale de votre propriété. Il est payé deux fois par an, en juin et en décembre. Le montant de l’IMU dépend de la commune où est situé le bien mais il ne dépasse pas 1,06 % de la valeur cadastrale de la propriété.

La Tassa Sui Rifiuti (TARI) est l’équivalent de la taxe d’ordures ménagères. Cette taxe communale est directement proportionnelle à la surface de plancher du bien.

L’imposition des revenus locatifs

Si vous êtes résident fiscal français et vous possédez un bien immobilier en Italie que vous louez, vous avez le choix sur le mode d’imposition :

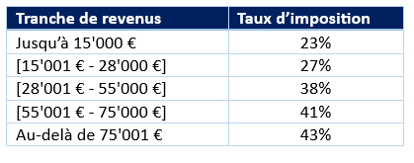

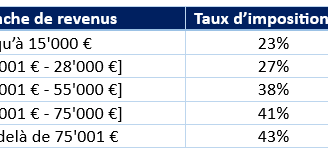

Au barème progressif de l’impôt sur le revenu ou imposta sul reddito (IRPEF ou IRE) :

Tran

Au taux forfaitaire de 21 % (« cedolare secca ») ou 10 % (dans certaines régions). La « cedolare secca » est un régime optionnel si l’on respecte les 3 conditions cumulatives suivantes :

Le propriétaire de l’immeuble doit être une personne privée

Le bien doit être à usage d’habitation et doit être classé dans la catégorie A

Le locataire doit être une personne privée qui fait du bien un usage d’habitation.

Depuis la nouvelle loi de finance 2024 (articolo 1, comma 63, legge n. 213/2023), la « cedolare secca » s’élève à 26% dès la second logement mis en location pour une période inférieure à 30 jours, le premier logement restant au taux de 21%. A noter qu’à compter du 5ème logement mis en location pour une période inférieure à 30 jours, il est nécessaire d’obtenir un numéro de TVA et de se déclarer comme entrepreneur auprès de l’Agenzia delle Entrate.

La convention fiscale entre la France et la Péninsule prévoit des mesures pour éliminer les doubles impositions, via un mécanisme de crédit d’impôt, imputable sur l’impôt français. In fine, un résident fiscal français sera taxé au taux d’impôt italien et échappera aux prélèvements sociaux en France, ce qui est un avantage fiscal négligeable !

La plus-value en cas de revente est exonérée au bout de 5 ans

L’exonération de la plus-value en cas de revente d’un bien immobilier détenu depuis plus de 5 ans. C’est un avantage non négligeable par rapport à la France qui prévoit une exonération d’impôts de la plus-value dès 22 ans de détention du bien et une exonération des prélèvements sociaux dès 30 ans de détention du bien.

A noter qu’en cas de revente du bien dans les 5 ans, la plus-value est taxée en Italie au même titre que les autres revenus à l’IRPEF.

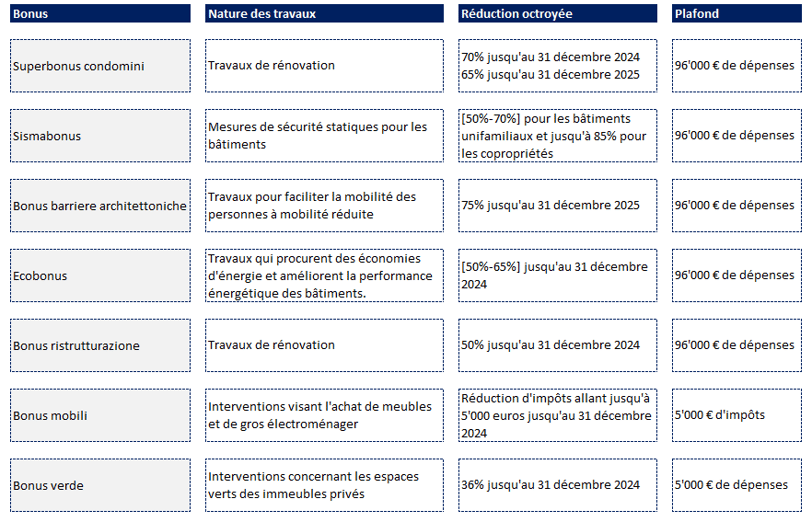

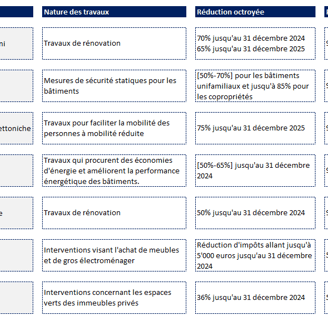

Les aides à la rénovation octroyées par l’Etat italien

En 2024, nous comptons 7 aides d’Etat :