Les 9 étapes d’un achat immobilier en Italie

Les 9 étapes d’un achat immobilier en Italie

1.Puis-je acheter un bien immobilier en Italie ?

Les citoyens des pays membres de l'Union européenne ou de l'AELE et les apatrides résidant en Italie depuis plus de trois ans n'ont aucune limite d'achat.

Pour tous les autres étrangers non-résidents en Italie, il est nécessaire qu'il existe un accord international qui le permette ou que la condition dite de « réciprocité » existe, c'est-à-dire que dans le pays d'origine de l'étranger, un citoyen italien soit également autorisé à acheter une propriété foncière.

2.Dois-je être en possession d’un numéro fiscal en Italie ?

Oui, pour acheter une propriété en Italie, tout étranger doit être en possession d'un numéro fiscal Italie (codice fiscale italiano) délivré sur demande par l’administration fiscale italienne (l’agenzia delle entrate).

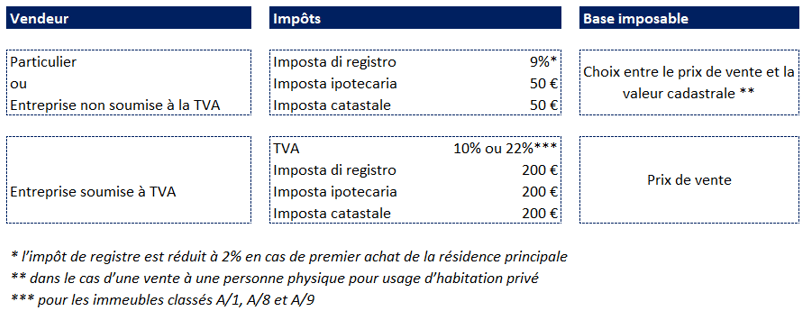

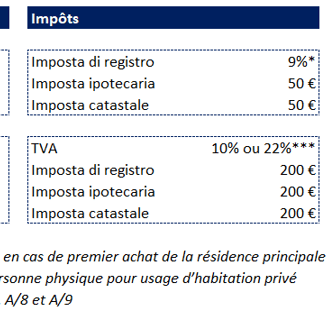

3.Quel est le budget total du projet immobilier ?

Afin de calculer le budget total du projet immobilier, il convient de recenser toutes les charges à prévoir :

La commission de l’agent immobilier

Les éventuels travaux à prévoir

Les honoraires du notaire (entre 1'000 et 4'000 euros)

Les taxes qui dépendent du vendeur du bien et de l’usage du bien :

4.Comment financer ce projet immobilier ?

Lorsque l’on est non-résident fiscal italien, il existe deux solutions pour financer un bien immobilier en Italie :

Contracter un prêt immobilier auprès d’un banque italienne :

Avantage : la garantie peut être réalisée sur le bien immobilier (hypothèque)

Inconvénients : difficultés à obtenir un prêt et un apport personnel de 40% à 50% de la valeur du bien sera demandé par la banque italienne, obligation d’ouvrir un compte bancaire en Italie

Contracter un prêt immobilier auprès d’une banque française :

Avantage : Apport personnel demandé inférieur, taux d’intérêt plus compétitif, pas d’obligation d’ouvrir un compte bancaire en Italie.

Inconvénients : Etant donné que la banque française ne peut pas prendre d’hypothèque sur un bien situé à l’étranger, elle demander une autre garantie (nantissement d’une assurance vie ou d’un bien immobilier situé en France).

5.Sélection du bien

Nous vous proposons un accompagnement de A à Z tout au long de votre processus d’achat. Nous visitons pour vous en vidéo les biens qui vous intéressent.

Lors de ses visites, nos agents immobiliers partenaires vérifient l’état général du bien et de l’immeuble (chauffage, isolation, éventuels travaux) et font le point sur les informations clés comme le montant des charges de copropriété et la taxe foncière

6.L’offre d’achat (« offerta di acquisto”)

Lorsque l’on décide d'acheter un bien, le premier document que l’on doit produire est l'offre d'achat. Celle-ci est établie par écrit et sur un formulaire spécifique. L’acheteur indique sur l’offre d’achat les éléments suivants : l’identification du bien et des parties prenantes, le prix qu'il est prêt à offrir pour acheter la propriété, le montant de l’acompte (d'une valeur généralement égale à 5% du prix d'achat), la commission qui doit être versée à l’agence immobilière (généralement de 4%), la durée de validité de l’offre d’achat (généralement entre 7 et 14 jours). Si le vendeur accepte l'Offre, il s'engage à ne vendre le bien à aucun autre acquéreur jusqu'à une certaine date indiquée dans l'offre d’achat. Si le vendeur refuse l’offre d’achat, il devra restituer à l’acheteur l’acompte versé.

Lorsque l’offre d’achat est acceptée, si le vendeur ne respecte pas les engagements prévus dans l’offre d’achat, il devra verser à l'acheteur une somme égale au double de l'acompte versé par ce dernier. Dans le cas où c’est l’acheteur qui ne respecte pas l’offre d’achat, il perdra la totalité de l'acompte versé.

7.Le compromis de vente (“preliminare di acquisto” ou “compromesso”)

Le compromis de vente est un contrat par lequel les parties s'engagent à conclure un futur contrat d'achat définitif (acte notarié). Toutes les conditions prévues dans l'Offre d'Achat sont détaillées dans le compromis de vente, y compris les coordonnées des parties, les caractéristiques et les données cadastrales de la propriété, le coût et les modalités de paiement, la date de signature de l'acte avec la date de remise des clefs. De plus, il indiquera que la maison doit être vendue sans charges, contraintes ou hypothèques, c'est-à-dire complètement en ordre à tous points de vue. Au stade du compromis de vente, un acompte supplémentaire est versé (généralement égal à environ 15 % du prix d'achat) et la commission de l’agence immobilière (« provvigione ») est réglée. A noter que l’accord préliminaire n’est pas obligatoire et les parties peuvent également décider de ne pas le faire et passer directement à l’acte notarié.

8.L’acte notarié (« rogito notarile »)

L'acte notarié est l'acte final du processus d'achat. Il établit le transfert définitif de propriété du bien du vendeur à l'acheteur. La signature de l’acte notarié se déroule chez un notaire, généralement choisi par l'acheteur, ainsi qu'en présence du vendeur et de l'acheteur. Si l’acheteur ne parle pas italien, il est vivement conseillé d’avoir un traducteur français ou un notaire parlant français pour comprendre tous les termes de la transaction.

Le notaire, après avoir procédé à toutes les vérifications relatives à la régularité du bien à vendre, rédige l'acte, le lit à haute voix et le fait signer, en sa présence, à l'acheteur et au vendeur. Le notaire enregistre ensuite l'acte en payant les taxes correspondantes. A ce stade, l'acheteur doit payer le prix restant de la propriété (moins l'acompte versé lors de l’offre d’achat et du compromis de vente), les taxes et les honoraires du notaire.

9.Les formalités fiscales et administratives en France et en Italie post-acquisition

Nous vous proposons un accompagnement post-acquisition pour vous aider à effectuer les principales démarches administratives et fiscales :

Paiement de la taxe foncière italienne (« imposta municipale unica (IMU) »), qui est basée sur la valeur cadastrale de la propriété (cet impôt ne dépasse pas 1,06 % de la valeur cadastrale de la propriété)

Déclaration des revenus auprès de l’administration fiscale italienne en cas de bien locatif

Déclaration des revenus auprès de l’administration fiscale française en cas de bien locatif et déclaration du compte bancaire ouvert auprès d’une banque italienne le cas échéant.